AFIP denunció por evasión y lavado de dinero a los “hombres de negocios del fútbol”

También solicitó mayor transparencia a la FIFA

Una vez concluida la Reunión del Comité de Asuntos Fiscales de la OCDE que se lleva a cabo en París, el administrador federal de Ingresos Públicos, Ricardo Echegaray confirmó que la AFIP denunció penalmente por evasión tributaria, asociación ilícita fiscal y lavado de dinero a los empresarios argentinos Alejandro Burzaco, Hugo Jinkis y Mariano Jinkis como así también a las firmas Torneos y Competencias SA y a Full Play SA.

Además la AFIP solicitó información al exterior para obtener datos de sociedades y cuentas bancarias en Panamá, Uruguay, Estados Unidos y Suiza. También el organismo fiscal pidió que la Justicia embargue los bienes de los contribuyentes investigados.

La denuncia de AFIP recayó en el Juzgado Penal Tributario Nº 2, a cargo del Dr. Diego García Berro.

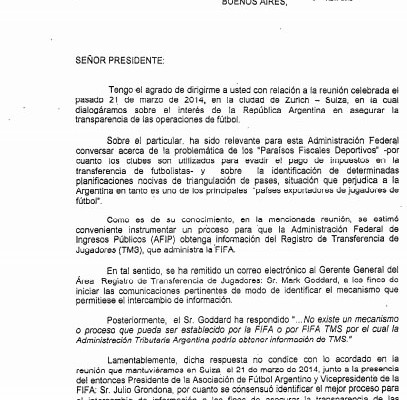

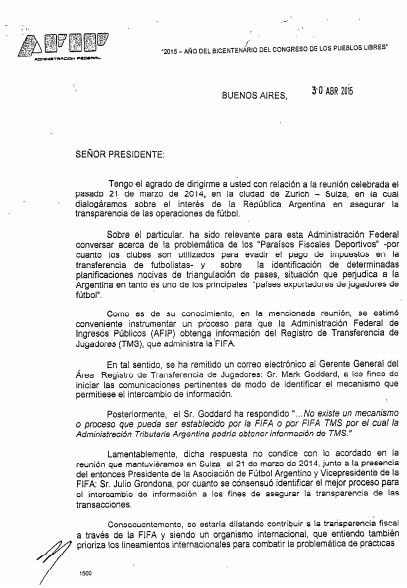

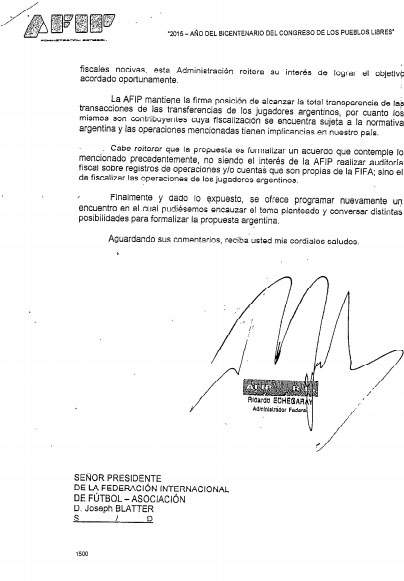

“La FIFA nunca colaboró con la transparencia fiscal del fútbol. Mediante una nota, el 30 de abril de este año (que fue recibida el 11 de mayo), reiteramos nuestro pedido al presidente de la entidad, Joseph Blatter por la falta de colaboración de la FIFA ya que, y a pesar de los compromisos asumidos, no le dio a la AFIP la posibilidad de obtener acceso al Registro de Transferencia de Jugadores (TMS)”, señalo Echegaray.

Blatter se había comprometido con Echegaray, en marzo del año pasado en Zúrich, Suiza, a instrumentar un proceso para que la AFIP pueda obtener información del TMS. Esto le hubiera permitido al organismo fiscal obtener información sobre los verdaderos valores de las operaciones de compra venta de futbolistas y restringir las maniobras de evasión de los hombres de negocios del fútbol. Del encuentro había participado también el entonces presidente de la AFA y vicepresidente de la FIFA, Julio Humberto Grondona.

Cabe recordar que en los últimos años, la AFIP ha tomado continuamente acciones para transparentar las operaciones económicas del fútbol con el objetivo de resguardar el genuino patrimonio de los clubes, desalentar la participación de los hombres de negocios del fútbol, conocidos como representantes e intermediarios y la triangulación de operaciones a través de paraísos fiscales deportivos.

- Las medidas de la AFIP para transparentar las operaciones económicas en el fútbol

Entre las medidas que tomó la AFIP, se encuentra la Resolución General 3470 mediante la cual se establece que a partir del 1° de mayo de este año los derechos económicos de los jugadores sólo pueden pertenecer a un club o al jugador.

En ese sentido, la AFIP ya se encuentra fiscalizando a hombres de negocios de futbol que, según consta en las bases del dato del organismo, son titulares de derechos económicos sobre jugadores de futbol profesional. El objetivo es analizar el origen de los fondos con los que adquirieron derechos económicos de jugadores.

Vale recordar que algunos de los clubes con los cuales se triangulan las operaciones son de Uruguay: Institución Atlética Sud América; Centro Atlético Fenix; Club Atlético Progreso; Club Atlético Bella Vista; Club Atlético Cerro; de Chile: Club Deportivo Unión San Felipe y Club Social de Deportes Ranger y de Suiza el Locarno.

En agosto de 2012 AFIP dictó la Resolución General 3374 que prevé una ampliación de un régimen de información donde constan los datos de los jugadores profesionales, agentes y/o representantes.

En tanto que la Resolución General 3376 estableció la Declaración Jurada Anticipada de futbol para transferencias y/o cesiones de jugadores al y desde el exterior.

El trabajo de la AFIP continuó y en enero de 2013 con la Resolución General 3432 que regula las actividades de los hombres de negocios del futbol. La normativa exige registrar el contrato y permite a la AFIP a través de una herramienta informativa verificar online la transferencia de fondos y -fundamentalmente- bloquear el pago al exterior si la operatoria no es transparente, tal como sucedió en el caso del ex jugador de River y San Lorenzo, Jonathan Botenelli.

Estas herramientas de la AFIP ayudan a investigar las triangulaciones en las compraventas de futbolistas especialmente cuando intervienen los llamados “paraísos fiscales deportivos” y sus tres consecuencias:

La evasión de impuestos:

– 35% sobre la comisión del representante

– 35% sobre el derecho económico

– 35% sobre la prima de los jugadores

La fuga de divisas: cuando se pretende girar dólares al exterior para pagar un pase de un jugador argentino que vino de otro club argentino.

El lavado de dinero: por el pago de excedentes que los paraísos fiscales deportivos hacen a “hombres de negocios” que no muestran la cara.

Si la operación se triangula, el representante y el inversor no pagan Impuesto a las Ganancias en Argentina, y el jugador paga solo sobre el sueldo.

You may also like...

Encontranos en:

0 comments